V nadväznosti na vyhlásenie núdzového stavu spojeného s vypuknutím epidémie COVID-19 uskutočnilo Centrum lepšej regulácie za účelom zisťovania vplyvov reštriktívnych opatrení prijatých vládou SR prieskum podnikateľského prostredia na vzorke 53 podnikateľov v období 31.3 – 13.4.2020. Dotazník obsahoval celkovo 13 otvorených a uzavretých otázok, ktorých výsledky pre vás sumarizujeme nižšie. Všetky výsledky z dotazníkového prieskumu spoločne s ďalšími časťami analýzy, nájdete v našom Teste MSP.

1. kolo dotazníkového prieskumu

Medzi respondentmi prevládali spoločnosti s ručením obmedzeným (s.r.o.), ktoré tvorili 67,3 % respondentov. 30,9 % respondentov predstavovali samostatne zárobkovo činné osoby (SZČO). Pokiaľ ide o zastúpenie krajov, niečo viac ako 47,3 % respondentov má sídlo podnikania v Bratislavskom kraji. Výraznejšie zastúpenie mali aj Žilinský kraj (16,4 %), Trenčiansky kraj (9,1 %) a Trnavský kraj (7,3 %). 60 % všetkých respondentov malo status platiteľa DPH.

Čo sa týka veľkostnej štruktúry, 32,7 % respondentov nemalo žiadnych zamestnancov, pričom okrem SZČO bez zamestnancov figurovali medzi respondentmi aj jednoosobové s.r.o. Druhou najpočetnejšou kategóriou boli podniky s 3-4 zamestnancami (25,5 %) a podniky s 1-2 zamestnancami (18,2 %). V rámci odvetví bol zastúpený najviac veľkoobchod a maloobchod (14,5 %), ubytovacie a stravovacie služby (14,5 %) a priemysel (10,9 %). Relatívne vysoké zastúpenie mali aj odborné/vedecké a technické činnosti (9,1 %) a umenie/zábava a rekreácia (9,1 %).

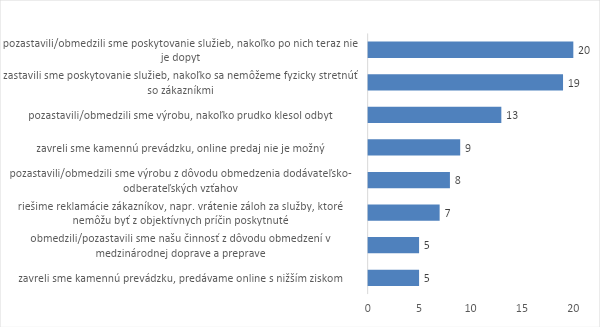

Pri popise dopadov reštriktívnych opatrení zavedených od 16.3.2020 uvádzali podnikatelia najmä pozastavenie, resp. obmedzenie poskytovania služieb z dôvodov, že po nich teraz nie je dopyt, resp. že sa nemôžu fyzicky stretnúť so zákazníkmi. Len v piatich prípadoch podnikatelia zavreli kamennú prevádzku a prešli na online predaj.

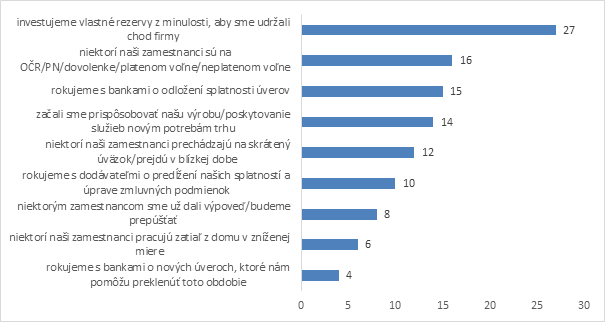

V nadväznosti na prijaté reštriktívne opatrenia museli podnikatelia taktiež prijímať množstvo opatrení na zmiernenie dopadov korona krízy. Najčastejším opatrením bolo investovanie vlastných firemných rezerv z minulosti na udržanie chodu firmy, k čomu pristúpilo až 27 subjektov. Zároveň však v 16 prípadoch pristúpili podnikatelia aj k určitej forme optimalizácie pracovnej sily, napr. k čerpaniu dovolenky niektorými zamestnancami, resp. využitiu plateného/neplateného voľna. Iba 8 respondentov sa vyjadrilo, že boli nútení dať svojim zamestnancom výpoveď, resp. plánujú v budúcnosti prepúšťať.

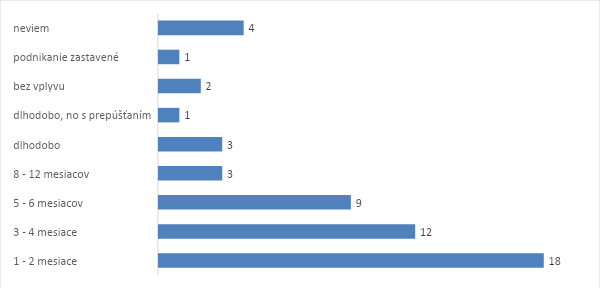

Väčšina opýtaných podnikateľov - dokopy 30 hlasov (56,6 %) sa vyjadrila, že za podmienok platných počas núdzového stavu vydržia podnikať maximálne 4 mesiace. Dlhodobo by za daných reštriktívnych podmienok vydržali podnikať len 3 subjekty,

1 subjekt by vydržal podnikať dlhodobo pod podmienkou určitého prepúšťania. Iba

2 podnikateľské subjekty sa vyjadrili, že sa ich reštriktívne opatrenia výrazne nedotýkali. Jeden subjekt bol nútený svoje podnikanie z dôvodu reštriktívnych opatrení zastaviť.

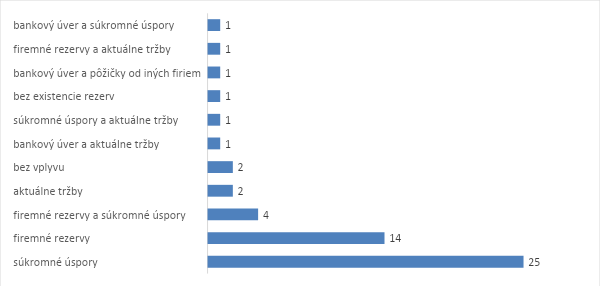

Čo sa týka zdrojov, ktoré využívali oslovení podnikatelia na chod svojho podnikania, prevládali súkromné úspory a firemné rezervy, resp. ich kombinácia. 2 podnikateľské subjekty sa vyjadrili, že chod podnikania financovali prevažne z aktuálnych (ale nižších) tržieb, 2 subjekty nepocítili žiadny vplyv korona krízy na svoje podnikanie. Len traja oslovení podnikatelia sa vyjadrili, že chod firmy udržujú kombináciou bankového úveru a iných zdrojov.

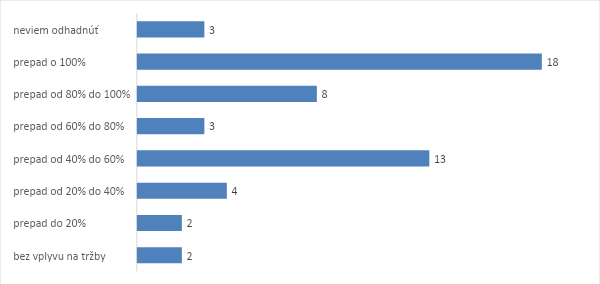

Vzhľadom k fixným nákladom, ktorým sa podnikatelia pri svojej činnosti nevyhnú, predstavovali odhady poklesu tržieb znepokojujúci pohľad. Až 18 respondentov (takmer 34 %), očakávalo prepad tržieb pri stave platnom v období 31.3 – 13.4 o 100 %. Ďalších

8 respondentov očakávalo prepad tržieb od 80 % do 100 % - teda až takmer polovica všetkých opýtaných očakávala prepad tržieb minimálne o 80 %.

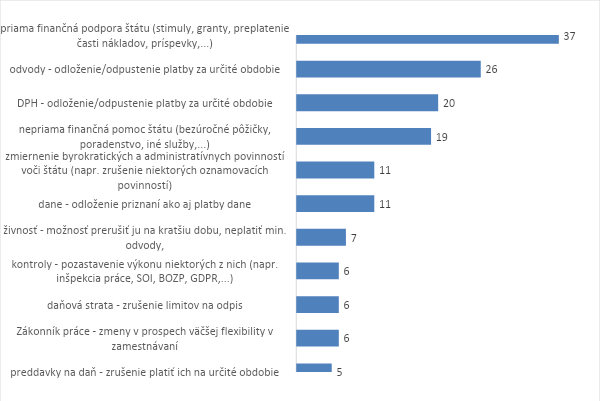

Čo sa týka zmierňujúcich ekonomických opatrení, ktoré by oslovení podnikatelia prijali od vlády SR, jednoznačne najviac sa vyjadrilo za priamu finančnú podporu štátu v podobe stimulov, preplatenia časti nákladov či príspevkov na zamestnanie – za tieto opatrenia sa vyjadrilo až 37 respondentov, teda takmer 70 %. Značná časť opýtaných sa tiež vyjadrila za odloženie, resp. úplné odpustenie platieb odvodov za určité obdobie. Respondenti by taktiež uvítali odloženie, resp. úplné oslobodenie od platby dane z pridanej hodnoty a nepriamu pomoc štátu vo forme bezúročných pôžičiek, poradenstva a iných služieb.

2. kolo dotazníkového prieskumu

CLR uskutočnilo v nadväznosti na spustenie schém pomoci podnikateľskému prostrediu aj druhé kolo prieskumu, do ktorého sa zo vzorky subjektov oslovených v 1. kole zapojilo celkovo 35 podnikateľov. Cieľom tohto prieskumu bolo zistiť, do akej miery skutočne klesli tržby/príjmy respondentov počas marca 2020, a tiež či sa oslovení uchádzali o štátnu pomoc.

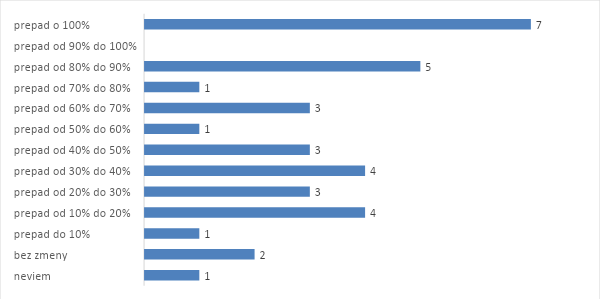

Z 35 subjektov, ktoré odpovedali v 2. kole prieskumu, sa až dvanástim subjektom prepadli tržby o 80 % a viac, pričom siedmym z nich sa prepadli tržby o 100 %. Dvaja respondenti nezaznamenali žiadne zmeny v tržbách/príjmoch, a jeden respondent nevedel vyhodnotiť aký veľký pokles zaznamenal.

Celkovo 16 respondentov (45,7 %) požiadalo, resp. malo v pláne požiadať, o niektorú z foriem finančnej pomoci od štátu, 19 respondentov (54,3 %) o takúto pomoc nepožiadalo a ani o ňu neplánuje žiadať. Zo 16 podnikateľov, ktorí sa rozhodli požiadať o finančnú pomoc od štátu, tak učinilo 9 z nich, zvyšných 7 podnikateľov chcelo o pomoc žiadať v blízkej budúcnosti. 4 respondenti sa vyjadrili, že žiadosť o podporu bola príliš zdĺhavá a byrokratická. 3 respondenti sa zase sťažovali na nejasnosť podmienok pomoci a potrebu dlhšieho overovania si, či sú oprávnení dostať pomoc. Z 19 respondentov ktorí sa vyjadrili, že nepožiadali o finančnú pomoc od štátu, až 13 údajne nespĺňalo pre túto pomoc stanovené podmienky, i keď množstvo z nich nešpecifikovalo, prečo podľa nich podmienky nespĺňajú.

Výsledky nášho prieskumu sa do veľkej miery zhodujú s výsledkami prieskumu, ktorý

realizovalo Združenie podnikateľov Slovenska, Slovenský živnostenský zväz a Slovak Business Agency v spolupráci s Wilio.sk a Podnikajte.sk na vzorke 1043 respondentov medzi 15.5 – 22.5.2020. Viac než tri štvrtiny opýtaných (78,1 %) zaznamenalo od vypuknutia koronakrízy pokles v tržbách. Čo sa týka samotných podporných opatrení, až 56,1 % respondentov zhodnotilo ich možnosti a podmienky využitia ako nedostatočné, pričom len 4,2 % opýtaných ich označilo za veľmi dobré.

Spomedzi respondentov, ktorí požiadali o niektorú z foriem podpory, 22,9 % považovalo

za najväčší problém zložitosť podporných opatrení a problematickú orientáciu v nich.

16,9 % sa zase sťažovalo na nejednoznačné informácie, ktoré sa často menia. Tieto

výsledky sa zhodujú s našim menším prieskumom, v ktorom sa 25 % uchádzačov o

pomoc vyjadrilo, že proces žiadosti o podporu bol zdĺhavý a byrokratický. Čo sa týka respondentov, ktorí o podporu nežiadali, až 40 % uviedlo, že tak nespravili preto, lebo

firma nespĺňa požadované podmienky podpory. Tretina (33 %) sa zase vyjadrila, že

výška podpory nestojí za množstvo administratívy a potenciálne sankcie či škody.

Všetky výsledky dotazníkového prieskumu nájdete v našom Teste MSP TU.