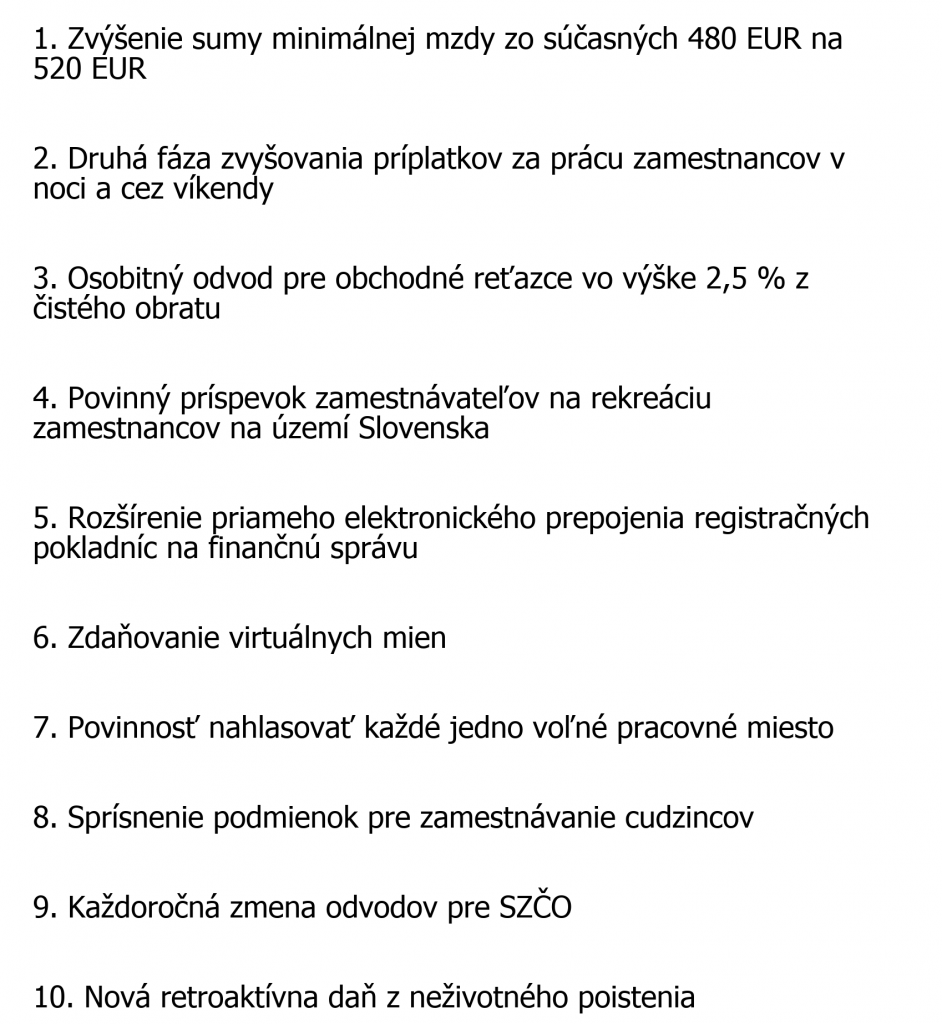

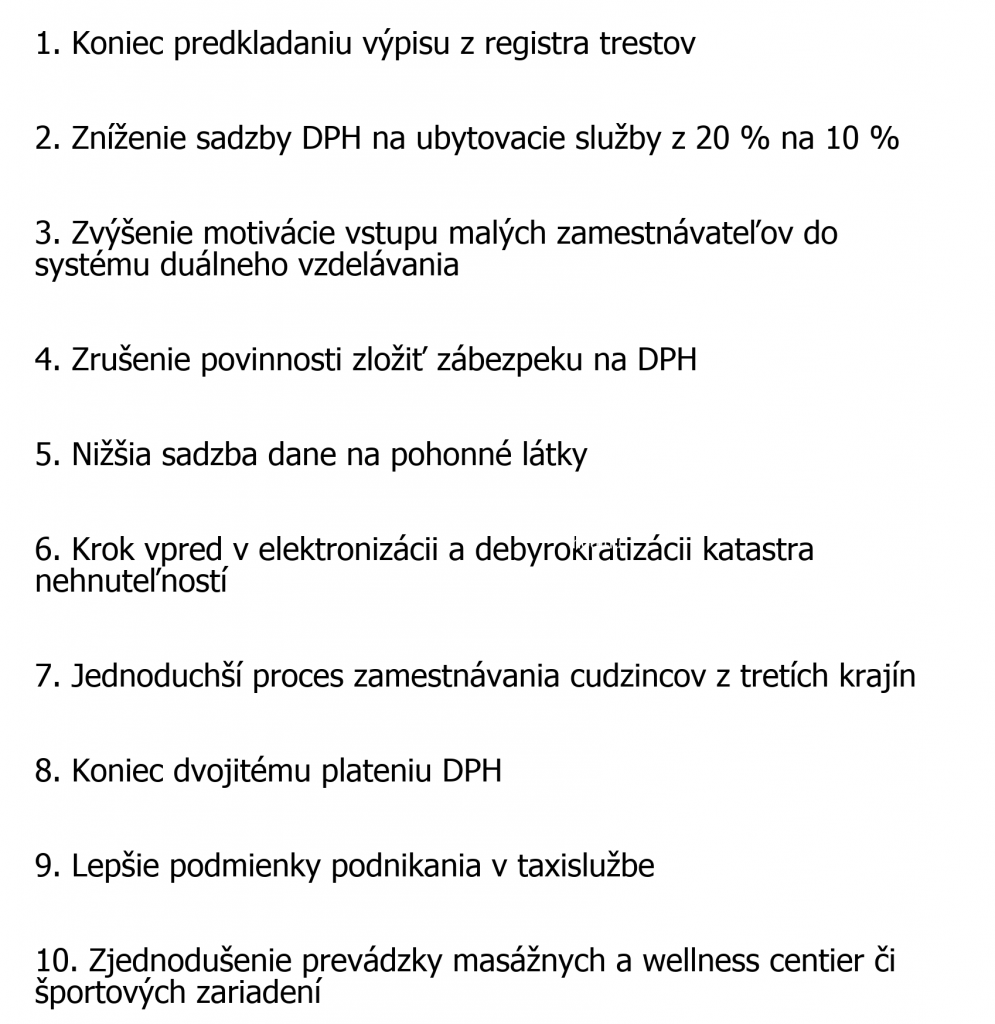

S príchodom každého nového roka sa stávajú účinnými mnohé legislatívne zmeny, ktoré ovplyvňujú život podnikateľov. Ani rok 2019 nie je výnimkou. Centrum lepšej regulácie na základe denného monitorovania legislatívy spomedzi týchto zmien vybralo 20 takých, ktoré sa dotknú väčšiny živnostníkov a malých firiem.

Medzi tieto zmeny patria opatrenia, ktoré vo všeobecnosti podnikateľom spôsobia nárast nákladov (či už priamych alebo nepriamych finančných resp. administratívnych), ale nezabudli sme ani na novinky, ktoré majú potenciál priniesť podnikateľom úsporu. Poďme si reguláciu, o ktorej by mal byť každý podnikateľ s príchodom roka 2019 informovaný, stručne vymenovať. Podrobnejšie informácie o jednotlivých zmenách nájdete v našich ďalších článkoch.