")

Začiatkom roka sme na našej webovej stránke informovali o najdôležitejších legislatívnych zmenách s vplyvom na podnikateľov, pričom povinný príspevok na rekreáciu zamestnancov sa zaradil medzi tie menej potešujúce zmeny z pohľadu podnikateľov-zamestnávateľov.

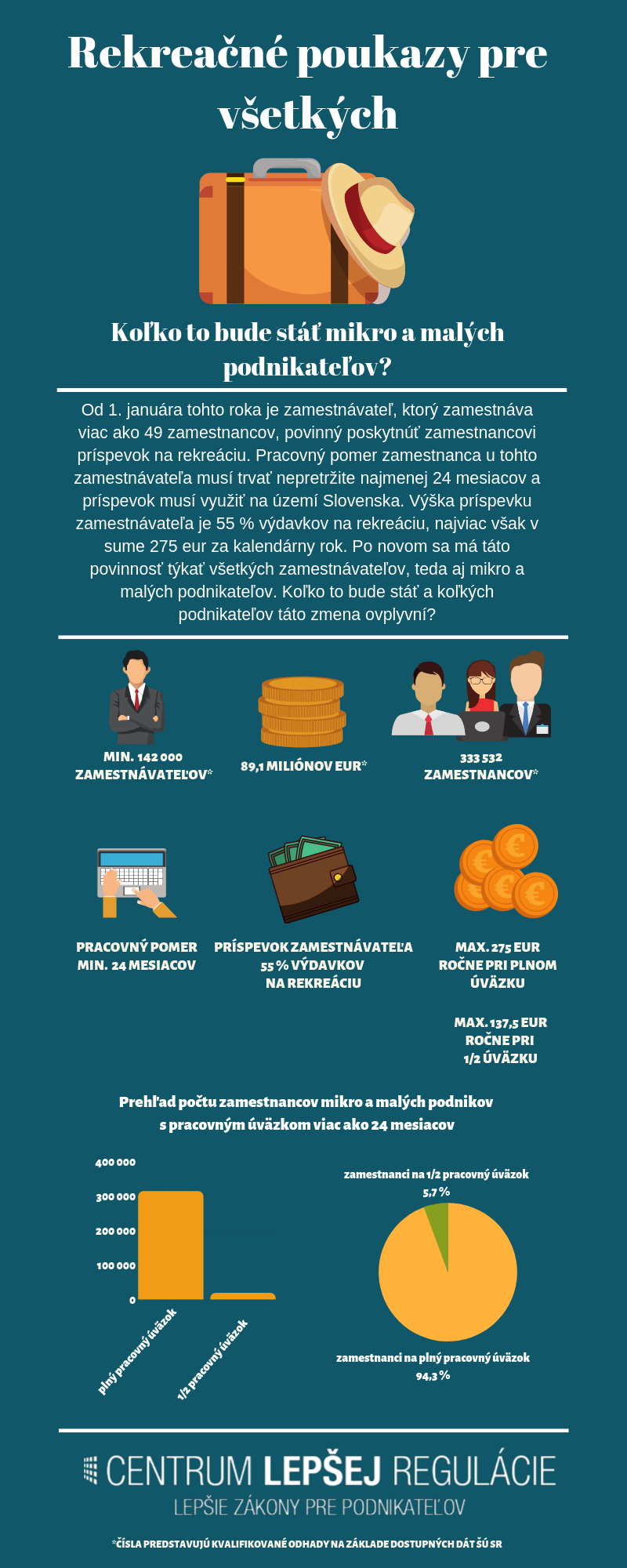

Jednu z najzásadnejších legislatívnych noviniek tohto roka priniesla aj novela zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov, resp. zákona č. 91/2010 Z. z. o podpore cestovného ruchu, a spočíva v povinnosti zamestnávateľa poskytnúť zamestnancovi, ktorého pracovný pomer u tohto zamestnávateľa trvá nepretržite aspoň 24 mesiacov, príspevok na rekreáciu, ktorý využije na území Slovenska. Podľa súčasne platného a účinného zákona majú túto povinnosť len zamestnávatelia, ktorí zamestnávajú viac ako 49 zamestnancov (podľa stanoviska Ministerstva práce, sociálnych vecí a rodiny SR sa posudzujú len tí zamestnanci, ktorí sú zamestnaní na pracovný pomer, tzn. „dohodári“ nie sú pre určenie rozhodujúceho počtu zamestnancov zohľadňovaní).

Uzavretie pracovného pomeru s päťdesiatym zamestnancom si teda podnikateľ v zmysle súčasnej právnej úpravy dôkladne premyslí, nakoľko mu v neskoršom období, keďže sa počet zamestnancov posudzuje ako priemerný evidenčný počet zamestnancov za predchádzajúci kalendárny rok, môžu vzniknúť nemalé finančné náklady.

Výška príspevku zamestnávateľa na rekreáciu zamestnanca

Zamestnávateľ je podľa zákona povinný prispievať zamestnancovi vo výške 55 % výdavkov na rekreáciu, najviac však v sume 275 eur za kalendárny rok. Maximálnu sumu pritom dostanú len tí zamestnanci, ktorí u zamestnávateľa pracujú na plný úväzok. Zamestnancovi, ktorý pracuje na polovičný úväzok, musí zamestnávateľ prispieť na rekreáciu maximálne vo výške 137,50 eur za kalendárny rok.

Po novom sa má uvedená povinnosť týkať všetkých zamestnávateľov, teda aj minimálne 142 000 mikro a malých podnikov, ktoré stanovením hranice počtu zamestnancov (49 a viac) získali podľa pôvodne schváleného znenia zákona výnimku, a príspevok na rekreáciu svojim zamestnancom mohli, ale nemuseli poskytovať. Celkový počet dotknutých mikro a malých podnikov však môže byť ešte oveľa vyšší, nakoľko uvedený počet subjektov predstavuje len tú podmnožinu mikro a malých podnikov, u ktorých vieme s určitosťou povedať, že zamestnávajú minimálne jedného a maximálne 49 zamestnancov. Najmä v prípade fyzických osôb-podnikateľov nevieme presne zistiť, aké percento z nich zamestnáva čo i len jedného zamestnanca.

Povinný príspevok na rekreáciu aj pre zamestnancov mikro a malých podnikateľov

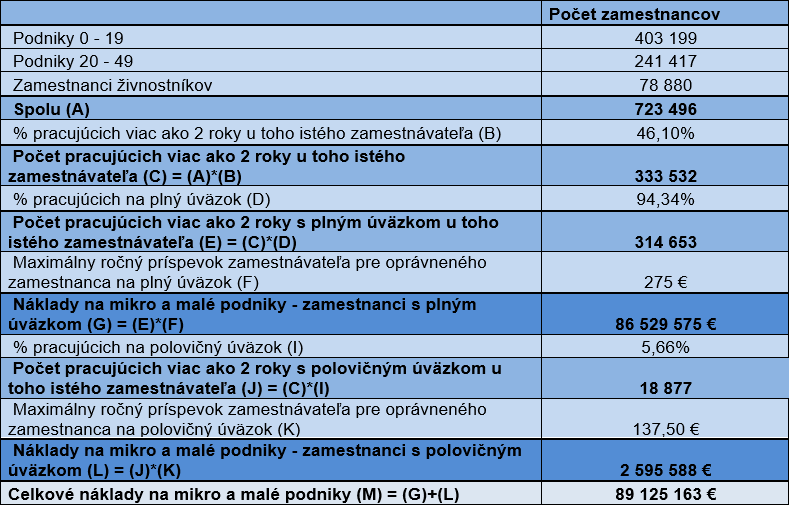

Podľa údajov poskytnutých Štatistickým úradom SR (ŠÚ SR), ktoré pochádzajú z Registra organizácií (RO) a sú aktuálne k 31.7.2019, podniky zamestnávajú v kategórii 0 – 19 zamestnancov celkovo 403 199 pracujúcich a podniky v kategórii 20 – 49 zamestnancov celkovo 241 417 pracujúcich. Fyzické osoby-podnikatelia (t. j. živnostníci, slobodné povolania a samostatne hospodáriaci roľníci) zamestnávajú celkovo 78 880 pracujúcich. Celkovo tak v RO v kategórii mikro a malých podnikov, vrátane zamestnancov fyzických osôb-podnikateľov, figuruje 723 496 zamestnancov.

Z prieskumu firmy Profesia, s. r. o., ktorý vykonala prostredníctvom ich mzdového portálu Platy.sk začiatkom roka 2018 na vzorke 10 450 Slovákov, vyplynulo, že iba 46,10 % opýtaných pracuje u svojho zamestnávateľa viac ako 24 mesiacov, čo je zároveň podmienkou pre uplatnenie príspevku na rekreáciu zo strany zamestnanca. I keď reprezentatívnosť vzorky nebola v tomto prípade overená, z dôvodu absencie oficiálnych dát môžeme toto percento pre naše účely použiť ako odhad skutočného percenta pracujúcej populácie, ktoré pracuje u svojho zamestnávateľa viac ako 24 mesiacov. Odhadovaný počet zamestnancov, ktorým vzniká nárok na príspevok na rekreáciu, teda predstavuje približne 333 532.

Minimálne náklady až vo výške 89,1 milióna eur

Z dát ŠÚ SR za posledný kvartál roka 2018 zároveň vyplýva, že 94,34 % všetkých pracujúcich v SR pracuje na plný úväzok. Na základe vyššie uvedených predpokladov odhadujeme, že celkový počet pracujúcich viac ako 24 mesiacov u toho istého zamestnávateľa s plným úväzkom predstavuje 314 653 zamestnancov. Všetci títo zamestnanci budú mať podľa nového návrhu nárok na príspevok na rekreáciu, čo znamená, že zamestnávateľ im bude povinný prispieť až do výšky 55 % oprávnených výdavkov na rekreáciu, maximálne do sumy 275 eur za kalendárny rok. Pre účely nášho výpočtu predpokladáme, že každému z oprávnených zamestnancov bude zo strany zamestnávateľa poskytnutá maximálna výška príspevku. Odhadované náklady zamestnávateľov z kategórie mikro a malých podnikov za zamestnancov na plný úväzok pri vyššie uvedených predpokladoch predstavujú 86 529 575 eur.

K tejto čiastke však musíme pripočítať aj náklady vznikajúce zamestnávateľom za zamestnancov, ktorým po novom vzniká nárok na rekreačný poukaz a ktorí pracujú na menší ako plný úväzok. Pre účely nášho výpočtu predpokladáme, že zvyšných 5,66 % pracujúcich sú zamestnaní na polovičný úväzok, čo predstavuje celkovo 18 877 zamestnancov. Zároveň predpokladáme, že každému z týchto zamestnancov bude zo strany zamestnávateľa poskytnutá maximálna výška príspevku, a to 137,50 eur. Odhadované náklady zamestnávateľov za zamestnancov na polovičný úväzok pri vyššie uvedených predpokladoch predstavujú 2 595 588 eur. Celkové odhadované náklady zamestnávateľov z kategórie mikro a malých podnikov za všetkých zamestnancov pri vyššie uvedených predpokladoch teda predstavujú 89 125 163 eur.

Dôvody prijatia navrhovanej zmeny príspevku na rekreáciu pre všetkých

V dôvodovej správe k novele zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov, ktorá bola predložená do NR SR len pár mesiacov po účinnosti novely, ktorou sa príspevok na rekreáciu zamestnancov a povinnosti zamestnávateľov s tým spojené do zákona zakotvili, predkladatelia uvádzajú, že „vnímajú vzniknutú nerovnosť medzi jednotlivými zamestnancami na základe počtu zamestnávaných zamestnancov ich zamestnávateľom“. Vzhľadom na uvedený argument, ako aj tvrdenie, že zavedenie tohto inštitútu okamžite prinieslo očakávaný pozitívny dopad na domáci cestovný ruch, sa predkladateľ rozhodol rozšíriť túto povinnosť na všetkých zamestnávateľov, t. j. bez ohľadu na počet zamestnancov, so zachovaním podmienky nepretržitého trvania pracovného pomeru u toho istého zamestnávateľa minimálne 24 mesiacov.

Je však osvedčenie daného inštitútu a jednostranný prínos v podobe zvýšenia záujmu o domáci cestovný ruch, v porovnaní s byrokraciou a priamou finančnou záťažou zamestnávateľov, dostatočný argument prijatia zmeny, ktorá bude mať negatívny vplyv na minimálne 142 000 zamestnávateľov? Je správne dosiahnuť určitý cieľ, v danom prípade zvýšenie záujmu o domáci cestovný ruch, zavedením významnej povinnosti mikro a malým podnikom, ktorých existencia má zásadný vplyv na slovenskú ekonomiku?